Par Jean-Mée DESVEAUX

l'express du 25 septembre 2013

Le Monetary Policy Committee (MPC) se réunit le 30 septembre. Ce comité détermine, à travers un vote démocratique, le repo rate qui est le taux directeur de la Banque de Maurice (BoM), un de ses instruments de politique monétaire. Jusqu’aux années 90, la BoM utilisait des moyens ''directs'' pour conduire cette politique. Cela se faisait à travers des directives aux banques auxquelles la BoM imposait des plafonds relatifs aux secteurs économiques et/ou des ''reserve requirements''.

Aujourd’hui, les moeurs économiques ont changé. Tout devient plus subtile et market oriented. Le plus grand changement de paradigme a été de doter, à tort ou à raison, tout agent économique que nous sommes, d’une faculté nouvelle qu’on appellera ''rational expectations''. Devant un choix économique, tout décideur est censé réunir toutes les données qui lui sont disponibles avant de trancher. Dès lors, il est impératif pour les autorités de juguler avec soin ces attentes rationnelles du public afin d’atteindre le but macroéconomique recherché.

Dans cette nouvelle configuration, la vielle opposition (qui semble encore animer certains débats) entre la croissance et l’inflation ne tient plus. Le gouvernement qui veut créer de la croissance (autrement insoutenable au vu des fondamentaux économiques du pays en question) en chauffant l’économie à blanc, verra cette croissance décélérer au fur et à mesure que le pays intériorise et factors in les données inflationnistes. Inversement, un gouvernement ne pourrait créer de la croissance en péchant dans la facilité inflationniste de la planche à billets qu’en prenant la population par surprise alors qu’elle ne s’attendait pas à une remontée de l’inflation. Et évidemment cela ne peut, par définition, être de longue durée car cette croissance sera vite rattrapée par les rational expectations des acteurs économiques.

Cette petite merveille théorique joue un rôle prépondérant dans le processus du MPC. Il ne s’agit plus ici de réunion secrète, bien au contraire. Toute décision est disséminée au grand jour car le message n’a de valeur que si elle est comprise par les agents économiques depuis le CEO jusqu’au leader syndical qui ajusteront leurs attentes en conséquence. Le comité indiquera son anxiété vis-à-vis du danger inflationniste en rehaussant son policy rate qu’est le Repo. Une diminution indiquera que ce danger est suffisamment éloigné pour donner du lest à la croissance. L’important c’est la clarté du message et la crédibilité que la population y associe. Aye, there’s the rub ! Car depuis la dernière réunion du MPC, celui-ci serait, selon les deux éminences grises économiques du pays, sans aucune crédibilité. Si nous assumons un instant qu’ils étaient rationnels lors de leur déclaration, cela n’augure rien de très bon pour la conduite de la politique monétaire du pays qui va ainsi à la dérive.

Ali Mansoor, le Financial Secretary (FS) qui est de formation économique a ainsi déclaré, lors de son intervention devant le MPC, le 17 juin : ''The MPC does not have the credibility in the market as it has consistently set interest rates which the market is not following.'' On pourrait penser que ce n’était pas très élégant de sa part ayant été l’invité d’honneur pour cette présentation. Mais il poursuit : ''The Bank of Mauritius has consistently been over worried about inflation and part of the problem lies in blindly following models.'' On aurait pu s’attendre à un peu plus de retenue du FS. Il est vrai qu’il sert un maître politique dont les attributions diffèrent grandement de celles du gouverneur de la BoM. Mais, en économie, rien n’est jamais tout noir ou tout blanc : on one hand…but on the other hand. Mais lui est catégorique, malgré le PRB 1 et PRB 2 et malgré un taux d’épargne national alarmant qui creuse notre balance du compte courant dangereusement, le Repo devait absolument être revu à la baisse ! Si le sort a souri au FS dans la mesure où trois mois plus tard, on ne constate pas une recrudescence fulgurante de l’inflation, son sens de la logique est-il sorti indemne de cet épisode ? Comment peut-on logiquement dire sur la même plateforme et le même jour que 1) Le MPC n’a aucune crédibilité et que son policy rate, le Repo, laisse le marché superbement indifférent et 2) ceux qui prônent une révision à la hausse du Repo Rate engagent l’économie dans une voie suicidaire ; que ''the spectre of unemployment is worrisome and the MPC should think very carefully about its responsibility .. to history''. C’est pour dire le moins un non sequitur qui démontre, on ne peut plus clairement, que le rôle que joue réellement le MPC au sein de notre économie n’est pas compris de façon claire et nette par le FS et, ça, c’est dangereux pour lui et pour nous.

Il est sans doute cocasse de suivre la foire d’empoigne entre le gouverneur et le FS qui fait Rundheersing Bheenick rencherir dans Business Magazine que le MPC a effectivement perdu sa crédibilité le jour où le FS y a pris la parole le17 juin. Nous y apprenons aussi, comme on pourrait s’y attendre, comment les affaires économiques du pays sont mal gérées. Ainsi le coefficient de Gini de 0,413 consacre une détérioration de l’inégalité qui n’a jamais été aussi mauvaise à Maurice; le gouverneur a un rêve, comme l’autre, il y a cinquante ans. Mais M. Bheenick, lui, voit les plus démunis de la société mauricienne descendre dans les rues pour chercher réparation auprès du gouvernement et montrer simultanément leur appréciation au gouverneur de la BoM pour s’être vaillamment battu à leurs côtés contre l’inflation et les dévaluations compétitives voulues par les forces mercantiles et obscurantistes aux Finances. Il aurait été plus simple, mais moins amusant, de nous dire si le FS avait raison de douter du mécanisme de transmission du Repo Rate à l’économie et au marché en général.

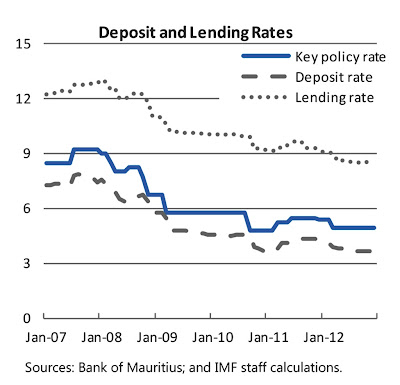

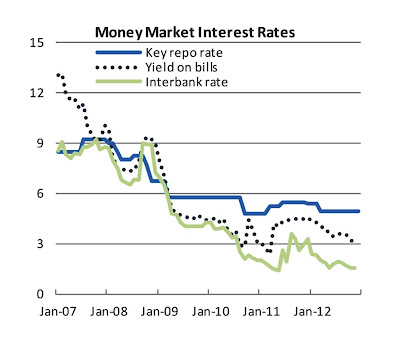

Comme on peut s'en douter, le Repo rate n’est ni tout à fait impuissant ni tout à fait omnipotent. Les chercheurs du Fonds monétaire international (FMI) (voir les graphiques) trouvent ainsi que le ''policy rate pass-through to the lending rate is about 80% in Mauritius, one of the highest among sub-Saharan African countries.'' Ils trouvent aussi que le succès du mécanisme de transmission s’est amélioré durant la dernière décennie du fait que la BoM a choisi le Repo (au Lombard rate) comme policy instrument, ce qui est bien plus orienté au marché. Cependant, le hic est que l’effet du Repo rate sur les ''market determined rates'' tels l'interbank overnight borrowing rate et le 91 day treasury bills (tous deux au-dessous du key repo rate depuis 2009) est négligeable. Mais il reste une lueur d’espoir. Ce mis-alignment est dû à une très forte liquidité excédentaire au niveau des banques (Rs 3milliards ou 1% du GDP chaque jour en 2012). Cet excès de liquidité engendre des taux très faibles au sein du money market et explique la faiblesse de la transmission monétaire. Il a d’autres effets néfastes sur notre économie dont la distorsion de la motivation des banques au niveau des emprunts et des prêts. Mais, est-ce aussi difficile d’éponger cette liquidité ? La BOM peut éponger cela à travers des Repo operations mais, en ce faisant, cela effriterait sa profitabilité car cela comporte un coût. La solution est donc que le gouvernement recapitalise la BOM avec des Government Bonds afin d’augmenter ses actifs collatéraux en Repo. Le FMI pense que le marché aurait ainsi bénéficié d’un ''increased supply of liquid assets''. Autant de sujets qui pourraient égayer tant de conversations entre le FS et le gouverneur de la BoM!