Par Jean-Mée DESVEAUX

l'express du 20 novembre 2013

La croissance du Produit intérieur brut est toujours

fortement désirée. Cependant, si celle-ci est trop poussée, il existe des risques

inflationnistes qui plombent l’économie. Inversement, si la croissance devient

trop molle, c’est le sous-emploi qui nous guette. L’idéal est donc d’atteindre

une croissance qui permet de résorber le chômage à son niveau «naturel», tout

en évitant les dérives inflationnistes.

|

| Selon l'''Inflation Expectation Survey'' de la Banque centrale datant du mois d'août, la majorité des particpations ne s'attendaient pas à une forte augmentation de l'inflation. |

La croissance du Produit intérieur brut (PIB) du pays sera de

3,2 % en 2013. Le ministre des Finances, Xavier-Luc Duval, considère que c’est

un «good growth», alors que le leader de l’opposition, Paul Bérenger, trouve,

lui, que c’est «défaitiste» que d’appeler ainsi une croissance aussi anémique.

Paul Bérenger est cependant convaincu que le pays n’atteindra pas les 3,5 % à 4

% de croissance que Xavier-Luc Duval prévoit l’année prochaine. Ce débat est

loin d’être stérile quand on considère qu’il recèle la fortune ou l’adversité

qui s’abattra inéluctablement sur chacun d’entre nous.

Ainsi, le chiffre de la croissance de 2013 reflète un PIB

annuel par habitant de $ 9 300 (Rs 280 000), compa-ré au chiffre de 2005 de $ 5

200 (Rs 155 000). Si au lieu d’avancer, l’économie avait piétiné entre 2005 et

aujourd’hui, nous aurions pu, d’après ces chiffres, aspirer seulement à la

moitié du confort matériel dont nous jouissons en ce moment. La différence

d’optique entre Xavier-Luc Duval et Paul Bérenger se résume-t-elle au verre à

moitié rempli ou à moitié vide ou est-ce que ce désaccord porte sur du sérieux

?

La déception de Paul Bérenger devant le taux de croissance de

cette année est somme toute assez naturelle. Il a pris les rênes de l’économie

en tant que ministre des Finances en 2000. En ce temps-là, le pays pouvait

aspirer à une croissance de 6 % sans trop pousser la machine.

En l’an 2000 l’économie avait connu une croissance de 10,2 %

et en 2003, la croissance est de 6,3 % ; juste après son départ, de 2006 à

2008, la croissance dépasse 5,5 %. Il est alors aisé de comprendre que l’ancien

ministre des Finances peine à prendre la mesure du paradigm shift qui a eu lieu depuis.

En effet, beaucoup de nuages se sont amoncelés les uns après

les autres sur l’horizon économique mauricien et empêchent le pays d’afficher

la santé insolente qui était la sienne il n’y a pas si longtemps. Il y a eu le

cumulus de la fin du Protocole sucre, le stratus de la fin de l’Accord

multifibre et enfin le cirrus annonciateur de la bourrasque financière de 2008

qui spolie encore et toujours la demande pour nos produits en Europe.

Cela n’est pas une mince affaire et c’est ce qui explique que

selon le Fonds monétaire international (FMI) l’«estimated potential growth» de

l’économie mauricienne n’est qu’à 4,5 % du PIB. Si cela ne paraît pas être un

trop grand fossé, cela représente tout de même 25 % de moins que le taux auquel

nous étions habitués. On comprend dès lors pourquoi Xavier-Luc Duval repousse

l’échéance de l’avènement du statut de Maurice au cercle select des High Income Countries à 2019. La

catégorie de Upper Middle Income Country

à laquelle nous appartenons depuis le début du siècle s’étend d’un PIB de $ 4

036 à $ 12 475. À $ 9 300, le dernier quart du chemin sera un parcours du

combattant si nous n’atteignons pas un peu plus de 4 % en moyenne durant les

années à venir.

Comme on peut naturellement s’y attendre, l’économie

nationale d’un pays ne peut su-bir une chute de l’envergure de 25 % de son taux

habituel de croissance sans que cela ait un impact sur d’autres paramètres

importants de l’économie. On peut déjà, de façon intuitive, comprendre qu’avec

un taux de croissance ainsi réduit, le taux de chômage ne peut que s’accroître,

tout autre chose étant égale.

En fait, la croissance, l’inflation, et le taux de chômage

sont censés avoir une relation symbiotique au sein d’une économie. Le concept

de cette relation est capturé par un petit acronyme qui vaut la peine d’être

retenu. C’est le NAIRU. Ceci équivaut au Non-Accelerating

Inflation Rate of Unemployment.

Ce concept implique : 1) qu’il existe un taux «naturel» de

chômage au sein de chaque économie et (aussi pénible que cela puisse paraître),

ce taux n’est pas à zéro ; 2) que vouloir pousser l’économie au-delà de son

potentiel de croissance pour résorber le chômage en deçà du taux «naturel»,

créera une inflation accélérée ; 3) que toute croissance (et toute baisse du

chômage) obtenue au prix d’une telle accélération de l’inflation ne peut

qu’être éphémère.

Cette croissance durera le temps que les agents économiques

prendront pour réajuster leur «inflation

expectation». Il faut souligner que le lien causal impliqué ici est

essentiellement entre une croissance (insoutenable) et l’inflation qui

s’ensuivrait.

Quelle leçon en tirer pour notre économie ? D’abord prendre

ces axiomes comme guides plutôt que comme une loi immuable de la nature. Après

la déprime du double digit unemployment

qui durera jusqu’en 1986, le chômage se résorbe à 2,7 % en 1991, mais il n’a

pas cessé de grimper subrepticement depuis. Ce ne sera cependant qu’au début du

nouveau millénaire que le taux de chômage atteindra une nouvelle fois la barre

des 8 %, ce qu’il dépassera vite subséquemment.

On remarque aussi que depuis 2003, le taux du chômage évolue

davantage en dents de scie que précédemment. Quoi qu’il en soit, les 8 % de

chômage semblent être devenus aujourd’hui le NAIRU de notre économie. C’est

aussi ce que confirme le FMI. Pre-liminary

estimates show that the Non-Accelerating-Inflation Rate of Unemployment was

generally in line with the unemployment rate (8.1 % seasonally adjusted

2013Q1 NdlR) suggesting a narrow output

gap.

Le FMI explique que le taux de chômage depuis la crise

financière de 2008 aurait été encore plus dévastateur sans les réformes

entreprises et sans le Mechanism for

Transitional Support to the Private Sector. Cela implique que nous avons

eu, pendant ces années-là, un chômage artificiellement «bas» par rapport à ce

qu’on pourrait appeler son equilibrium

level.

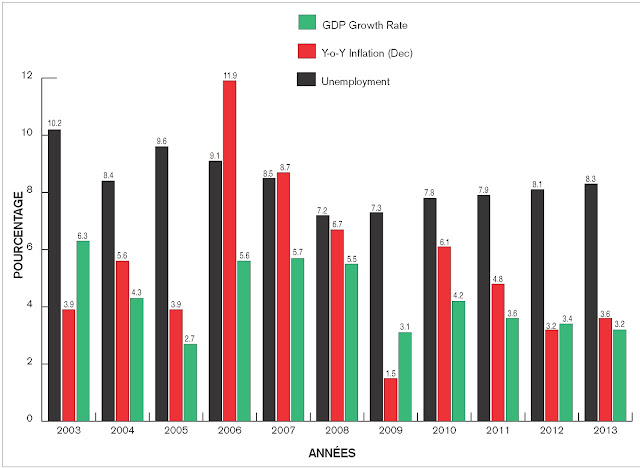

En ce qui concerne la croissance, le graphique nous montre

que depuis 2006 à aujourd’hui, la croissance du PIB a pris inexorablement une

ligne descendante, qui est l’inverse de l’image de la montée du chômage pour la

même période. Il est intéressant de constater que pour les États-Unis, ce taux

«naturel» de chômage est de 6,5 % avec une inflation de 2 %, alors qu’en

Grande-Bretagne, il est de 7 %. La décision a été prise au sein de ces deux

économies de continuer la politique monétaire expansionniste existante jusqu’à

ce que le taux de chômage soit réduit à ce niveau.

La dismal science qu’est

l’économie va-t-elle une nouvelle fois prendre un pari saugrenu sur le sort du

pays ? Pas nécessairement, à en croire le FMI. Celui-ci estime, en effet, qu’il

suffirait à l’économie mauricienne d’atteindre 4,1 % de croissance du PIB

pendant les cinq prochaines années pour réduire le taux du chômage de 1 %. Pour

une réduction de 2 %, il serait nécessaire d’atteindre une croissance du PIB de

l’ordre de 5 %.

Mais, comme on l’a vu plus haut, le FMI estime qu’une telle

performance est au-delà du potentiel de croissance du pays qui est, selon ses

estimations, de 4,5 % du PIB. Entre pessimisme et réalisme, il est difficile de

savoir où pencheront nos politiciens. Le grand absent de notre rapide coup

d’oeil est évidemment le taux d’inflation. Grâce à la Banque de Maurice (BOM),

et quoi qu’en pense le ministère des Finances, la «rational expectation» des

agents économiques est toujours ancrée en deçà des 5 %.

La dernière Inflation

Expectation Survey de la BOM, réalisée en août 2013, constate que la

majorité des participants s’attendaient à une montée de l’inflation (3,6 %

actuellement) à 4,1 % en décembre 2013, 4,5 % en juin 2014 et à 4,7 % dans une

année. Depuis la fin de 2011, nous dit la BOM «stakeholders have considered the level of inflation as ‘appropriate’».

Tant que la BOM pourra «ancrer» cette attente nationale à un niveau

raisonnable, le gouvernement aura le loisir de pousser l’économie vers son taux

de croissance optimale. S’il s’égare dans cette tâche en tentant de réduire le

chômage (8,3 % actuellement) en deçà de ce qui est économiquement raisonnable,

il risquerait de surchauffer la machine économique (au moyen d’une politique

fiscale trop agressive, par exemple), et le concept du NAIRU le rattrapera bien

vite car il ne réussira qu’à créer l’épiphénomène économique qui s’appelle

inflation.

No comments:

Post a Comment