Les riches échanges entre la

Banque de Maurice (BoM) et le ministère des Finances (MoF) contiennent

suffisamment d’enseignements économiques pour remplir tout un symposium.

Beaucoup de commentaires éclairés ont été faits ici et ailleurs mais, bien que

nous n’ayons pas nécessairement tout lu, il reste quelques créneaux

intéressants qui n’ont peut-être pas jusqu’ici obtenu l’attention qu’ils

méritaient.

Le joug du FMI

La première constatation est

simple, limpide et implacable. L’île Maurice a abandonné toute velléité, même

la plus ténue, du sens de souveraineté nationale. Le Fonds monétaire

international (FMI) ne se contente plus de conseiller la République, mais coupe

et tranche là où il faut, et n’hésite pas, en passant, à rabrouer les leaders

de nos plus prestigieuses institutions nationales qui, eux, n’aspirent qu’à

obtenir son soutien dans la guerre fratricide qu’ils se livrent. Nous ne

devrions nullement laisser cette entorse à la fierté nationale nous pousser à

la déprime. Les Européens l’ont subi lors de la création de l’euro en 1999. Du

reste, puisque le réel objectif est que les vaches financières (donc sacrées)

soient bien gardées, que ce soit par le FMI, Manou ou Xavier, la différence est

académique. Si on pouvait en faire autant au niveau politique, le pays serait

probablement sauvé. Ce que cela change par contre, c’est que l’observateur de

la chose économique doit aujourd’hui scruter le comportement du FMI, le réel

décideur, plutôt que celui de nos mandarins devenus des marionnettes.

Quelle relation entre

l’épargne nationale et le Repo rate ?

Ainsi, selon le ministère des

Finances, le chef de mission du FMI aurait déclaré «que c’est un fait

accepté dans le monde entier qu’il n’y a aucune relation de cause à effet entre

des taux d’intérêts élevés et un niveau élevé de l’épargne.» Cette phrase

est équivoque. Elle n’est pas aussi dénuée de fondement que celle du Gouverneur

de la BoM qu’elle vise à contredire. Manou Bheenick avait déclaré, avec

l’exagération de celui qui veut convaincre, que «le Repo Rate est

directement responsable du taux d’épargne.» Le FMI semble prétendre

qu’aucune relation n’existe entre l’épargne nationale et le taux d’intérêt

directeur du pays, alors que le Gouverneur décrit la relation entre ces deux

variables comme si elle était analogue à l’attraction d’un corps céleste par un

autre. L’économie n’est tristement pas une science exacte où la «relation de

cause à effet» a droit de cité. Ici, on

parle de corrélation (positive ou négative), et la première chose qu’on

apprend est que corrélation n’équivaut pas à causation. Donc, réinterprété, M.

Bheenick semble dire que la corrélation entre le Repo et la fameuse «propensity

to save» de Keynes est «parfaite». En terme économétrique, cela

voudrait dire qu’une régression linéaire démontrerait que tout changement au Repo

rate «expliquerait» à lui seul un changement correspondant au taux

d’épargne nationale. Même cette position «adoucie» est encore exagérée

quand on sait qu’il y a beaucoup de facteurs qui influent sur le taux

d’épargne, tels la motivation des banques de «pass through» la hausse ou

la baisse, le taux d’endettement de la population en question, la balance

commerciale du pays avec l’extérieur, entre autres. En ce qui concerne le chef

de mission du FMI, réinterprétée, sa déclaration veut tout simplement dire que

le taux directeur ne peut à lui seul expliquer le taux d’épargne national, et

que plusieurs variables y jouent un rôle, dont le Repo. Il ne dit pas ce

qu’on aurait été tenté de comprendre en dehors du contexte : que le taux

directeur (ici le Repo) n’a, internationalement, aucune corrélation avec

le taux d’épargne. Dans ce contexte, on ne peut rien trouver à redire avec

l’hypothèse d’une corrélation suggérée par le Gouverneur entre le rendement

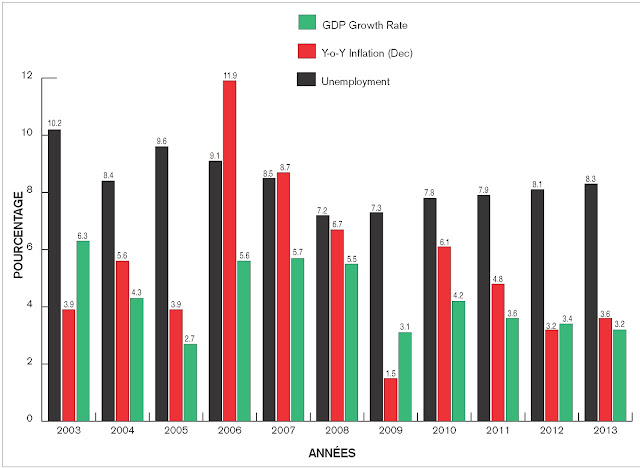

négatif des dépôts en banque (intérêts en deçà du taux d’inflation) et un taux d’épargne national anémique à 13 % du

GDP.

Mirage inflationniste ?

Le FMI, selon le MoF encore,

aurait été favorable à une baisse du Repo dans le contexte actuel. Cela

est, pour dire le moins, inconsistant. Le FMI avait effectivement recommandé

que la BoM s’engage dans la voie d’une «explicit inflation targetting»

en vue de réduire la différence entre le taux d’inflation existant à Maurice et

celui prévalent au sein de nos partenaires commerciaux. Avec les 5,1 % du year

to year inflation en janvier, les ministres des Finances de France (CPI

0,65 %), du Royaume Uni (1,9 %), de

Singapour (1,4 %), des Etats-Unis (1,6%)

et de l’Australie (2,7%) auraient eu du mal à retenir leur portefeuille

ministériel. L’attitude du FMI est

d’autant plus étonnante que son «Staff Report for 2013 Article 1V

consultation», fait référence à une étude qui confirme l’existence d’une

relation «statistically significant» entre le Repo et l’inflation

à Maurice, alors que la même étude a trouvé que la relation entre le Repo

et le GDP était statistically insignificant. En d’autres mots, la baisse

du Repo prônée par le FMI aurait exacerbé notre inflation sans pour cela

exercer un impact positif sur la croissance annuelle du pays !

La relation nébuleuse entre

l’épargne, le déficit du compte courant et l’excès de liquidité

Les échanges entre la BoM et le

MoF auront permis au lecteur assidu de comprendre qu’une relation nébuleuse

existe entre l’épargne nationale, le déficit du compte courant, la liquidité du

système monétaire, les emprunts du gouvernement et les investissements

étrangers vers Maurice. Essayons de mettre un peu d’ordre dans ce fouillis. Le

déficit commercial (export moins import) a une répercussion directe sur le

déficit du compte courant. Maurice accuse, en moyenne, quatre à huit milliards

de roupies de déficit commercial mensuellement. Ce n’est donc guère étonnant

que le compte courant s’enlise autour d’un déficit dépassant 10 % du PIB

(malgré notre performance dans le tourisme et autres services) car, dans une

discipline où il existe très peu de certitudes, le dismal science qu’est

l’économie réussit à établir une identité ici. Le déficit du compte courant est

égal à la différence entre l’épargne nationale et l’investissement du pays.

Donc, la propension à l’épargne diminuant de façon anémique à 13% du PIB, alors

que l’investissement reste relativement plus stable (22 à 25 % du PIB), le

déficit du compte courant s’est ainsi creusé. Ce trou du compte courant doit

être contrebalancé (remblayé) de façon exacte par un surplus du côté du Capital

Account. Ce «remblais» peut prendre plusieurs formes. On a vu que le

gouvernement a, ces derniers temps, augmenté ses emprunts de l’extérieur

(suivant ainsi le conseil du FMI), alors que, jusqu’à tout récemment, notre

dette nationale (aujourd’hui Rs 58 milliards à l’étranger et Rs 162 milliards)

était davantage axée sur l’emprunt au niveau local. La BoM avait critiqué ces

emprunts à cause de la liquidité qu’ils créent sur le marché monétaire.

D’autres intrants considérés comme hautement « vertueux» comme

le net FDI inflow (3 % du GDP en

2010 et 1,6 % en 2011) causent aussi le même excès de liquidité sur le marché

monétaire, et ce n’est pas pour cela qu’on découragerait le Foreign Direct

Investment (FDI). Moins vertueux sans aucun doute et très volatile, les inflows

dus à l’offshore atteignaient 7,8 % en 2011. Une réponse à ces excès de

liquidité est de les éponger ou de les stériliser à travers les instruments de

la BoM et du ministère des Finances.

Ce que cache le cash

reserve ratio

Nous consacrons cette dernière section à un sujet qui aurait pu, à lui seul, prendre

plusieurs colonnes hebdomadaires : le Cash Reserve Ratio

(CRR). Pour des besoins prudentiels

aussi bien que pour faciliter sa politique monétaire, une banque centrale

demande aux banques commerciales de conserver dans leurs coffres une

portion (inutilisée) de chaque roupie que dépose un épargnant chez elle. Ce

pourcentage variait dans les années

80/90 entre 20 % et 30 %. Donc, si on prend 30 %, la banque chez qui l’épargnant déposait sa

roupie ne pouvait prêter que 70 sous, ayant l’obligation de conserver les 30

sous restant dans ses coffres ou chez la BoM sans aucun rendement. Le money

multiplier prend donc la forme suivante : les 70 sous prêtées à un

emprunteur retourneraient à la banque (car personne ne les conservera sous son

matelas). A l’occasion de ce deuxième tour, seules 49 sous (70 % de 70 sous) peuvent être

nouvellement offertes par la banque en prêt à un deuxième emprunteur, et ainsi

de suite. Il n’y a pas très longtemps, les banques de par le monde ayant réussi

à convaincre leurs autorités monétaires que le CRR était exagérément élevé, une

baisse du CRR a permis à ces institutions financières de tirer une rémunération

sur un argent qui dormait jusque-là pour des raisons prudentielles qui étaient

loin de les inquiéter, mais qui leur coûtait quand même ce que coûte le loyer

de l’argent. Ainsi, à Maurice, le taux varie ces derniers temps autour de 6 à 7

%.

Excès de

liquidité

On peut maintenant comprendre la notion

d’ «excès» de liquidité. Est en excès toute liquidité qui est

au-delà de ce que les banques sont forcées par la BoM de conserver «inutilement» dans leurs

coffres. Un communiqué de la BoM du 26 septembre dernier faisant état de la

situation monétaire aide à éclairer le débat. Sur un Deposit Base, au

sein des banques, de Rs 315 milliards, le «average cash balance held»

dans les coffres était de Rs 27milliards (8,6 %), alors que le « minimum

cash balance » (représentant les besoins du CRR) n’était que de Rs 22

milliards (6,7 %). La liquidité moyenne dans les coffres-forts bancaires

dépassait ainsi le mandatory requirement du CRR de Rs 5 milliards. Cet

excès, dont personne ne semble vouloir, contrairement à la tomate de Xavier,

peut être vu comme une patate chaude dont les banques veulent à tout prix se

débarrasser au plus vite. Pour ce faire, les banques rivalisent férocement

entre elles pour acheter des liquid assets (qui visent à éponger ces

excès) tels les BoM bills et notes, ou les 91-day treasury

bills. Cela descend leur yield, qui est en relation inverse à leur

coût. Cette motivation des banques exerce également une pression à la baisse

sur le overnight interbank borrowing rate (2,5 %), qui ne peut décoller

pour rejoindre les 4,65 % du Repo Rate. Le FMI considère que ce

phénomène expliquerait en grande partie le fossé entre les taux du loyer de

l’argent appliqué par les banques.

Ce que

cache le «Cash Reserve Ratio»

Le CRR ne

devrait-il pas être rehaussé, quand on sait que chaque pourcentage à la hausse

enlèverait Rs 3 milliards ou plus de surliquidité du circuit monétaire

(dépendant du deposit base du moment au sein des banques) ? C’est

en effet ce que la BoM a fait en février 2011 (hausse de 6 % à 7 % du CRR) et

le 4 octobre 2013 (de 7 % à 8 %), le lendemain de la pénultième défaite de

Manou Bheenick au Monetary Policy Committee. Cela a permis à la BoM

d’éponger la surliquidité on the cheap quand on compare cela avec les

instruments coûteux de son attirail monétaire. Cela éviterait aussi d’avoir à

faire la manche devant le ministère de Xavier. Aujourd’hui que la surliquidité

est encore plus menaçante que jamais, ne devrait-on pas conclure que le CRR à 8

% est structurellement en-dessous de son equilibrium level pour une

économie mauricienne qui est à la merci des caprices monétaires (FDI, emprunt

du GoM en devises, offshore, résilience financière de la BoM) qu’on a vu en

haut ? Si cette question ne peut être posée en ce moment c’est

qu’entre-temps, Xavier-Luc Duval a, pour balancer son budget, quelque peu grevé

la profitabilité des banques locales en leur imposant un alourdissement et une

prolongation d’impôts « temporaires».